推 yousking: 確實傳教傳到離譜,搞得像傳銷,中肯。10/17 11:01

推 jubii: 槓桿房蟲這一波打回原形剛好10/17 11:10

推 dophin332: 我爸那時候sars房價真的腰斬逃不掉.都沒人要看要買.10/17 11:11

→ dophin332: 他當初買新北預售屋.高點交屋然後景氣反轉10/17 11:12

→ dophin332: 然後打折打到骨折還是賣不掉.我們還先搬出去住10/17 11:12

→ dophin332: 結果那間房子就套到現在,我媽就搬回去硬扛繼續住.10/17 11:13

推 amino0120: 本多終勝 地點先決10/17 11:13

→ dophin332: 是禍也是福.後來就花了三百萬整修一下.10/17 11:13

→ dophin332: 變成她的退休宅了. 至少還有地方住.10/17 11:14

推 dophin332: 我爸也還來不及破產法拍 人就死了.10/17 11:16

推 dophin332: 因為這個教訓 我後來買房的策略就變成買防守型物件.10/17 11:20

→ chouvincent: 目前看下來 賴清德是最挺年輕人買房 讚!10/17 11:29

推 cult2: 推"風險",有本業能力賺錢的還是那些人,其他過度樂觀無力10/17 11:32

→ cult2: 還貸的終究只是在找下一手接盤俠10/17 11:32

推 kusomanfcu: 蛋毛區互相取暖喊房價會跌嗎10/17 11:41

推 dophin332: 不過以票面來看,三十年過去那間還是漲了200%就是了.10/17 11:50

→ dophin332: 所以也沒到慘就是了.禍是當初賣不掉,福也是當初賣不掉! 10/17 11:51

推 Morphee: 房就是有居住出租功能所以能讓人穿越牛熊的時間維度,這10/17 12:15

→ Morphee: 才是保證獲利的本質,只要台灣人本質是聰明勤奮,就是賺10/17 12:15

→ Morphee: 多賺少的問題。房股都一樣,抱對抱長勝率就遠高於短線。 10/17 12:15

推 Morphee: 賴,蔡,馬,扁終究是會成為歷史的灰塵,看穿本質才能穿 10/17 12:18

→ Morphee: 越牛熊。 10/17 12:18

→ piliwu: 我親戚也買在97年台中高點,現在已經漲超過3倍 10/17 13:28

→ piliwu: 當年七期很爛一堆八大對面開熱炒店夜夜笙歌10/17 13:29

→ piliwu: 新光大遠百都還沒影勒10/17 13:29

推 freekid: 其實我很好奇你到底是看到哪些人說只漲不跌 他們又是怎10/17 13:47

→ freekid: 麼定義的 我們看的真的是同一個房版嗎?10/17 13:47

→ freekid: 人氣高了反串的人就會多 但我覺得仔細看 應該不難分辨哪10/17 13:48

→ freekid: 些是有價值的資訊 哪些是反串10/17 13:48

→ freekid: 如果一直盯著反串的人看 要怎麼讓自己進步?10/17 13:49

推 freekid: 那你可以把他的推文一句一句拉出來看 你要反駁哪句話? 10/17 14:06

→ freekid: 這就是我剛剛問的 只漲不跌的定義是什麼? 股房反應國 10/17 14:06

→ freekid: 家經濟 是果而非因 假設你認為這個地區的經濟長期向上 10/17 14:06

→ freekid: 那股房長期向上的結論也沒什麼問題 有些人講只漲不跌是 10/17 14:06

→ freekid: 把週期拉到十年以上 如果這樣叫死多頭 其實我更好奇你所 10/17 14:06

→ freekid: 謂死多頭的定義是什麼 10/17 14:06

→ freekid: 你說高利貸風險 這沒問題我認同 但你特別拉這句話出來10/17 14:10

→ freekid: 我覺得沒什麼意義 ceca房產的東西對一般人來說九成都有10/17 14:10

→ freekid: 用 結果他講一個錯誤操作 要被追著打這麼久 比例原則恰10/17 14:10

→ freekid: 當嗎?10/17 14:10

→ freekid: 或者換一個問法 你只拉這句話出來 是真的想強調這個其實10/17 14:10

→ freekid: 大部分人都知道風險高的方式不妥 還是你有其他的想法?10/17 14:10

→ freekid: 另外 轉貸跟高利貸是兩回事 利率跟債權人完全不同 目前10/17 14:11

→ freekid: 轉貸是沒看到什麼風險 10/17 14:11

推 freekid: 三十年是一種拉法 但十年也不會不夠 台灣人貸款的平均年 10/17 14:43

→ freekid: 限就是十~十五年 這時會遇到換房問題 對一般人來說這時10/17 14:43

→ freekid: 才要考慮漲跌10/17 14:43

→ freekid: 我沒有去反駁你的回測說法 只是覺得你的某一段論點有些10/17 14:44

→ freekid: ?10/17 14:44

推 gaulle1974: 這陣子看到ffaarr的幾篇文章 不妨參考 10/17 14:50

推 freekid: 等等 所以轉貸到底風險在哪? 你的意思是使用低於通膨的10/17 15:11

→ freekid: 借貸有風險 還是本來規劃轉貸但現在可能卡住的人 他們當10/17 15:11

→ freekid: 初的規劃有風險10/17 15:11

推 freekid: 不是 你等於沒有回答… 10/17 15:20

→ zpf2005: 無限轉貸用意在重設還款年限,取得較低利率,重新取得寬10/17 15:32

→ zpf2005: 限期。C大自己有說,無限寬限期基本不可能,他自己是抓寬10/17 15:32

→ zpf2005: 3還兩年本金,轉貸再寬3。他應該是搞混無限轉貸跟無限寬 10/17 15:32

→ zpf2005: 限期。 10/17 15:32

→ zpf2005: 股房市都歷史高點,分散風險就全投。房子,台股,美債,10/17 15:35

→ zpf2005: 投等債,標普500,鹿港股都買,比例自己抓 。10/17 15:35

→ planta: 你知道嗎?人類以前經歷過冰河時期,寸草不生,生存都有困10/17 15:37

→ planta: 難。!10/17 15:37

推 freekid: 放貸收支比標準是本息和 而非寬限 不存在沒有轉貸那麼償10/17 15:45

→ freekid: 還本金能力就不足的問題 轉貸的本質是為了減少本金讓i10/17 15:45

→ freekid: rr報酬率最佳化 一般來說跟風險無關10/17 15:45

推 freekid: 利率是偏低沒錯 但資金到底哪裡浮濫 你怎麼定義浮濫?10/17 15:48

→ freekid: 銀行評估風險借出資金 這跟浮濫無關 浮濫應該是風險跟報 10/17 15:48

→ freekid: 酬不等價吧? 政策現在收緊也不是因為浮濫 是想避免貧富 10/17 15:48

→ freekid: 差距 以及避免房地產放貸比率增加10/17 15:48

推 freekid: 槓桿高不代表風險高 這觀念提過很多次了10/17 16:25

→ freekid: 你拿qe來講資金浮濫 那浮濫就不會是一個問題 美金到現在10/17 16:26

→ freekid: 多印了多少 算浮濫嗎? 有出問題嗎 10/17 16:26

→ freekid: 我不是伸手要定義 我是問你的定義 10/17 16:26

推 yiliang1107: 其實原po要表達的意思是過度信用擴張 10/17 16:29

→ freekid: 寬限期造成利息的增加? 你到底在說什麼?10/17 16:29

→ freekid: 對 大家都知道避免信用過度擴張 但不代表說的方式沒有問10/17 16:30

→ freekid: 題10/17 16:30

→ freekid: 怎樣的利率跟還款標準算過度? 怎樣不算?10/17 16:30

→ freekid: 現在如果能借一百億利率1.3的錢 借了算不算信用過度擴張 10/17 16:31

→ freekid: ? 要不要借? 10/17 16:31

→ freekid: 重點不是酸ceca什麼的 而是論述的比例問題10/17 16:32

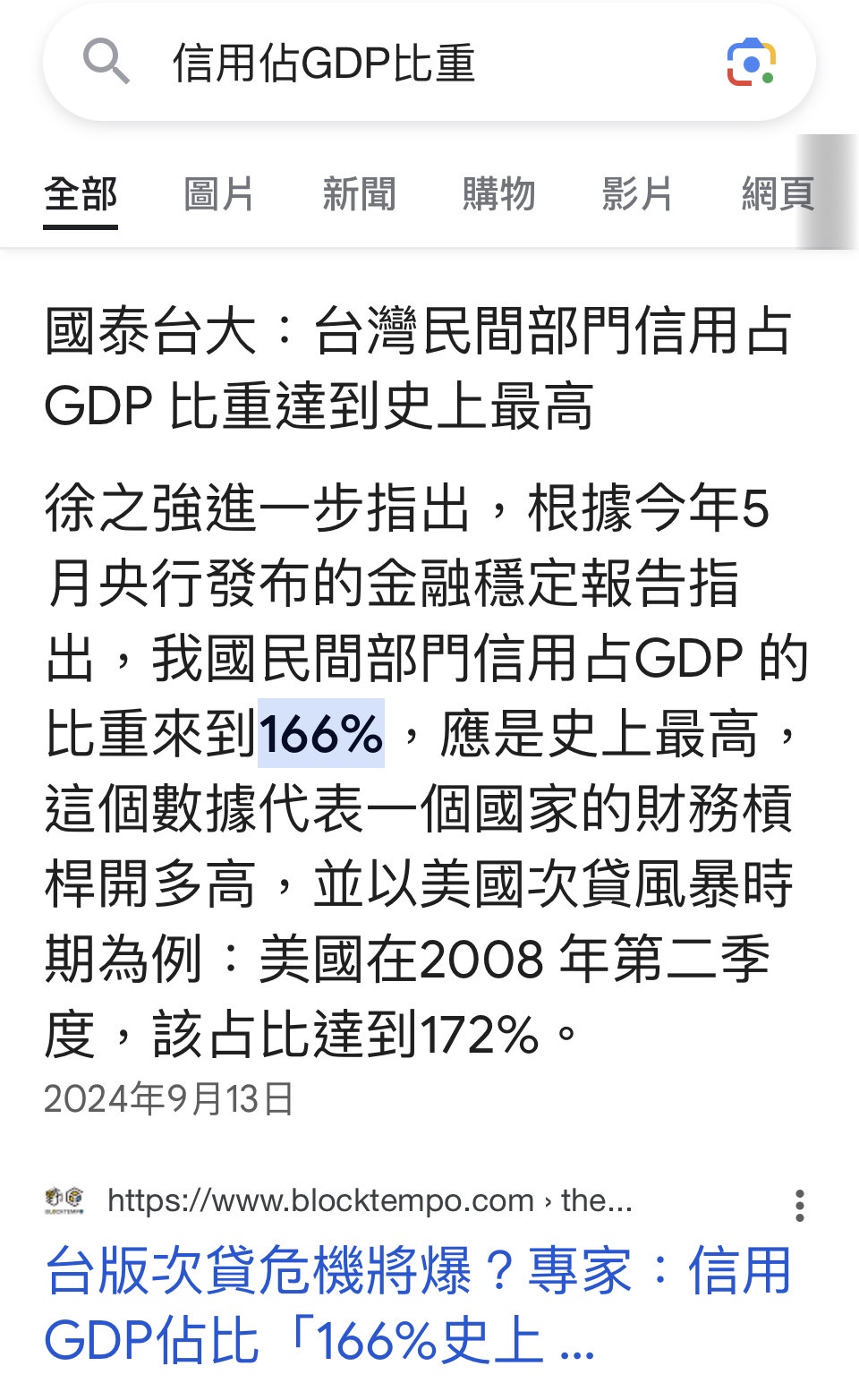

→ yiliang1107: 目前是用「信用佔GDP比重」來做判斷標準10/17 16:32

推 freekid: Y大你那張圖沒問題 但重點到底是避免個人的信用過度擴張10/17 16:34

→ freekid: 還是避免整體的信用過度擴張10/17 16:34

→ yiliang1107: 個人是整體的一員吧? 如果要細部討論10/17 16:36

→ yiliang1107: 就是要回到計算因子跟參數,拉出數據來看會更精準10/17 16:36

→ yiliang1107: 要不然就初步分為企金跟消金來看10/17 16:37

→ yiliang1107: 看你們兩個有沒有更好的的看法? 討論看看10/17 16:38

推 freekid: 個人當然是整體的ㄧ員 但就個人來說 做到具備護城河10/17 16:38

→ freekid: 就算整體環境不利也不對自己影響 那其實不用管個人是不10/17 16:38

→ freekid: 是整體吧 我不是說整體不用看 我是說有些人在論述時 沒10/17 16:38

→ freekid: 有把個人跟整體適度的拆解開來 10/17 16:38

→ zpf2005: 投資房子最迷人的就是5倍槓桿,就算房子只隨著通膨漲2%10/17 16:42

→ zpf2005: ,5倍後就是10%,轉增貸跟寬限期是讓你維持住5倍槓桿, 10/17 16:42

→ zpf2005: 幾乎是最低風險的高槓桿工具。銀行為什麽要收傘?存款一 10/17 16:42

→ zpf2005: 直增加,銀行又無法拒收存款,央行限制住掛1房貸,銀行只 10/17 16:42

→ zpf2005: 能找各種方式借你錢。就算房價下跌,你按時還房貸,銀行10/17 16:42

→ zpf2005: 為什麽要收你傘?買房原本就要預設本利還沒問題,收入只10/17 16:42

→ zpf2005: 夠還寬限期的原本就是在賭,賭輸就是韭菜。沒還的本金也10/17 16:42

→ zpf2005: 不是讓你吃喝玩樂掉的,是讓你投入股市滾利,之後越還越10/17 16:42

→ zpf2005: 輕鬆。10/17 16:42

推 freekid: 收入只夠還寬限期 銀行就不會借給你10/17 16:49

→ freekid: 坦白說我完全不理解轉貸風險哪裏大 通膨比利息高 收支比10/17 16:50

→ freekid: 又有審核 到底實務上哪種族群會因為無法轉貸所以本身償10/17 16:50

→ freekid: 還本金能力不足? 月薪十萬 收支比抓月薪三成 寬限期一10/17 16:50

→ freekid: 萬七 所以無法寬限要還本息三萬 償還能力就不足了嗎?10/17 16:50

推 freekid: 我覺得這篇文章最大的問題是沒有實務 10/17 16:53

→ yiliang1107: f大 我之前也這麼認為10/17 16:57

→ yiliang1107: 就是銀行應該有做好把關的動作,畢竟出狀況承擔業務10/17 16:58

→ yiliang1107: 要寫報告10/17 16:58

→ yiliang1107: 可是這兩天,發現 好像未必,還是有些狀況。但是比10/17 16:58

→ yiliang1107: 例多寡不知道。10/17 16:58

→ yiliang1107: 另外就是,這一波瘋狂上車的年輕人10/17 16:59

→ yiliang1107: 部份真的就像之前跟你討論的,純粹要開寬限期來套利 10/17 17:00

→ yiliang1107: 合資、借人頭等等。10/17 17:00

→ yiliang1107: 所以兩個點:1.銀行新青安核貸落實性10/17 17:01

推 freekid: Y大這我相信 事實上我也有耳聞 某些分行作的比較寬鬆10/17 17:01

→ freekid: 但畢竟還是存在一個限度 常態還是算有審核的10/17 17:01

→ yiliang1107: 2.預售屋的部份,這一塊沒有銀行幫忙把關10/17 17:01

→ yiliang1107: 所以就是你之前提說的比例問題10/17 17:02

→ yiliang1107: 這是我蠻認同的,也還在觀察。10/17 17:02

推 freekid: 預售屋那裡我也有些擔心 因為還沒走到收支比審核 坦白說10/17 17:04

→ freekid: 的確不知道購買的族群是否超出個人能力10/17 17:04

→ freekid: 這部分期待你的觀察 我也一直在收集資訊10/17 17:05

推 zpf2005: 預售違約的貨會回到建商手上,如果量很大,建商又用高於 10/17 18:07

→ zpf2005: 最後一筆預售實登但低於新成屋行情的價位賣,整體市場就 10/17 18:07

→ zpf2005: 會向下。現在的風險就是不知道這些澎風的投機客有多少, 10/17 18:07

→ zpf2005: 畢竟買預售不審核財力,以及漲幅太快導致四年前預售 10/17 18:07

→ zpf2005: 跟新屋之間價差太大的地區。 10/17 18:07